디딤돌대출과 보금자리론에 대해 알아보면서

"요즘 대세인 체증식 상환 방식으로 했다."라는

말을 봤었기에 대체 어떤 대출상환방식인지

궁금해져서 공부해 보았습니다.

대출상환방식도 다양하다는 사실 알고 계시죠?

우리가 대출을 실행하면 이 돈을 갚아야 하는데

이때 어떻 방식으로 갚아야 할지 결정을 해야 합니다.

이때 방법이

원리금균등상환,

체감식(원금균등)분할상환,

체증식 분할상환,

만기일시상환

이렇게 총 4가지의 대출 상환 방식을 선택해서

대출을 갚아나가게 됩니다.

상환 방법 간략하게 요약 설명

원리금 균등분할상환

대부분 선택하게 되는 대출 상환 방식으로

대출 일부 터 만기일까지

매월 상환하는 원금과 이자의 합계가 동일.

체감식(원금균등) 분할상환

대출 일부 터 만기일까지

매월 동일한 원금이 상환되고

이자는 대출 잔액에 따라 계산되어,

매월 상환하는 원금과 이자의 합계가 감소.

초반엔 많은 돈을 내가 되지만

뒤로 갈수록 내는 돈이 줄어들고

가장 이자를 적게 내게 되는 방식.

체증식 분할상환

대출 일부터 만기일까지 매월 상환하는

원금과 이자의 합계가 증가.

초반에 들어가는 액수가 적어서

연봉이 적은 젊은 층이 많이 선택하는 방식이나

뒤로 갈수록 내는 금액이 커지고

이자를 가장 많이 내게 되는 방식.

만기일시상환

대출 기간 동안 이자만 내다가

만기일에 일시 상환하는 경우.

(현재 주담대 대출에서는 이용 불가.)

왜 체증식을 선택하라는 걸까?

용어 설명만 보면

가장 이자를 많이 내게 되는

체증식 분할 방식을

왜 요즘 선호한다는 걸까요?

주택금융공사(주금공)에서

체증식을 선택할 수 있는 조건엔

나이 조건이 포함이 되어 있는데요.

만 40세 미만인 사람이

신청할 수 있는 상환 방식입니다.

만 40세 미만인 사회 초년생의 경우

낮은 연봉이라 대출액이 부담될 수도 있기 때문에

연봉이 상승하는 것을 감안하여

초반의 부담을 줄여주는 상환 방식으로

해석을 할 수 있겠더라고요.

하지만 계속 올라가는 납입액이

부담될 수도 있는데

대출 실행 3년 후부턴 중도 상환 시

이자가 붙지 않기 때문에

원금을 줄여나가면

문제가 없다고도 합니다.

마지막으로

원금을 줄이면 이자가 줄겠지만

과연 원금을 상환하는 게

과연 쉬울까? 하는 생각도 드네요.

월급쟁이의 삶이란

내 월급이 물가 상승률을 못 따라가기에

이 방법이 과연 괜찮은 방법인가? 하는

의구심도 드는데 한 집에서

평생 눌러앉아 사는 경우도 있지만

대게 이사를 하기 때문에

30년 평생 한 집에 산다 → 원리금균등상환

집 갈아타기를 할 것이다 → 체증식분할상환

으로 하면 되지 않을까? 한번 생각해 봅니다.

그리고 다른 은행기관에는 없고

오직 주금공에서만 제공되는 방법으로

나이 제한까지 있다고 생각을 한다면

조건이 될 경우, 물가 상승률을 생각했을 때

안 받을 이유가 없는 상환방식이라는 생각도 해봅니다.

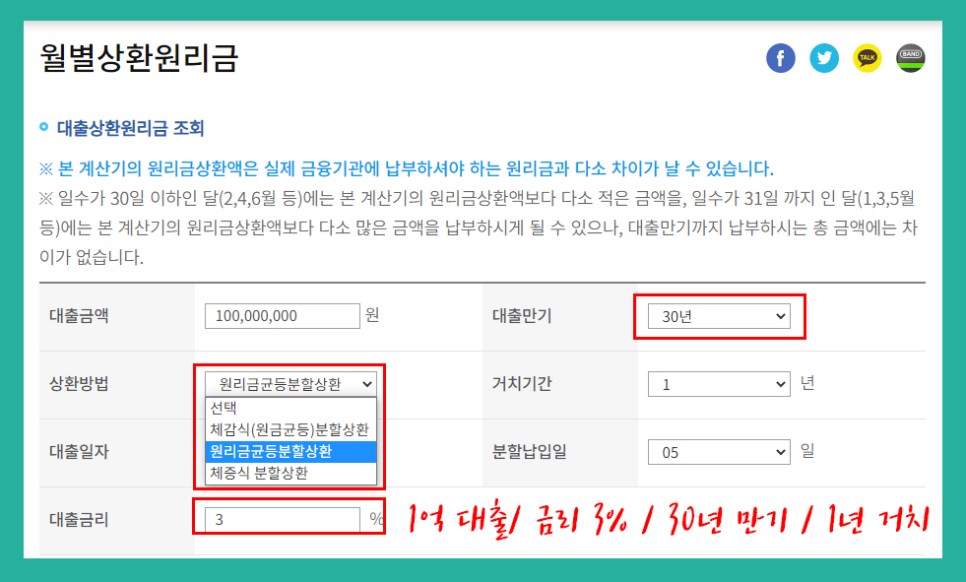

▼대출 이자 계산기▼

https://www.hf.go.kr/hf/sub01/sub01_02_02.do

주택금융공사 | 주택담보대출 | 월별상환원리금

Home > 주택담보대출 > 월별상환원리금 문서뷰어 다운로드 폰트 선명도변경 폰트 크기 증가 폰트 크기 리셋 폰트 크기 감소

www.hf.go.kr

여러 계산기가 있지만

주금공 계산기가 가장 정확하다고 하니

본인 대출액에 따른 납입금액 조회해 보세요!

'부동산 > 부동산 공부' 카테고리의 다른 글

| 아파트 입주대출 입주잔금대출 6종류 정리 (0) | 2022.01.28 |

|---|---|

| 주택담보대출 디딤돌대출 완벽 정리 (0) | 2022.01.26 |

| 부동산 투기과열지구 조정대상지역 검색 방법 (0) | 2022.01.25 |

| DSR 규제 면제 주택담보대출 보금자리론 알아보기 (0) | 2022.01.24 |

| DSR 40% 규제 뜻 알기, 부동산 대출 어렵다 (0) | 2022.01.22 |

댓글